- Accueil

- >

- Immobilier

- >

- PER et IFI : quel sort pour les fonds immobiliers détenus ?

PER et IFI : quel sort pour les fonds immobiliers détenus ?

Pour rappel, le PER est un produit d’épargne bloqué jusqu’au départ en retraite qui permet de bénéficier d’une économie d’impôt sur le revenu dans la limite des plafonds légaux. Afin de diversifier les investissements, il est possible de loger au sein de ces contrats des unités de comptes immobilières telles que des SCI (Sociétés civiles immobilières), des SCPI (Sociétés civiles de placement immobilier) ou encore des OPCI (Organismes de Placement Collectif en Immobilier). Mais, ces supports, sont-ils imposables au titre de l’Impôt sur la Fortune Immobilière (IFI) ?

Le ministère de l’économie et des finances, dans une réponse au Sénateur M. Claude Malhuret, a tranché cette question fiscale. Ainsi et s’agissant d’un PER sous la forme d’un contrat d’assurance, le critère utilisé pour déterminer s’il est imposable à l’IFI est celui de son caractère rachetable ou non, conformément à l’article 972 du CGI.

- Le caractère « non rachetable » reconnu pour le PER

Par principe, les capitaux versés sur un PER sont bloqués jusqu’à la retraite. Ainsi et comme il n’est pas possible de retirer les fonds avant cette échéance, le contrat PER assurantiel est dit « non rachetable » pendant la phase d’épargne et n’est donc pas concerné par l’IFI.

- Dans quel cas est-il considéré comme « rachetable »?

Le contrat est réputé rachetable et doit dès lors être compris dans le patrimoine imposable au titre de l’IFI pour la fraction de sa valeur de rachat représentative d’actifs imposables lorsque :

- L’assuré a atteint l’âge requis pour demander la liquidation du plan.

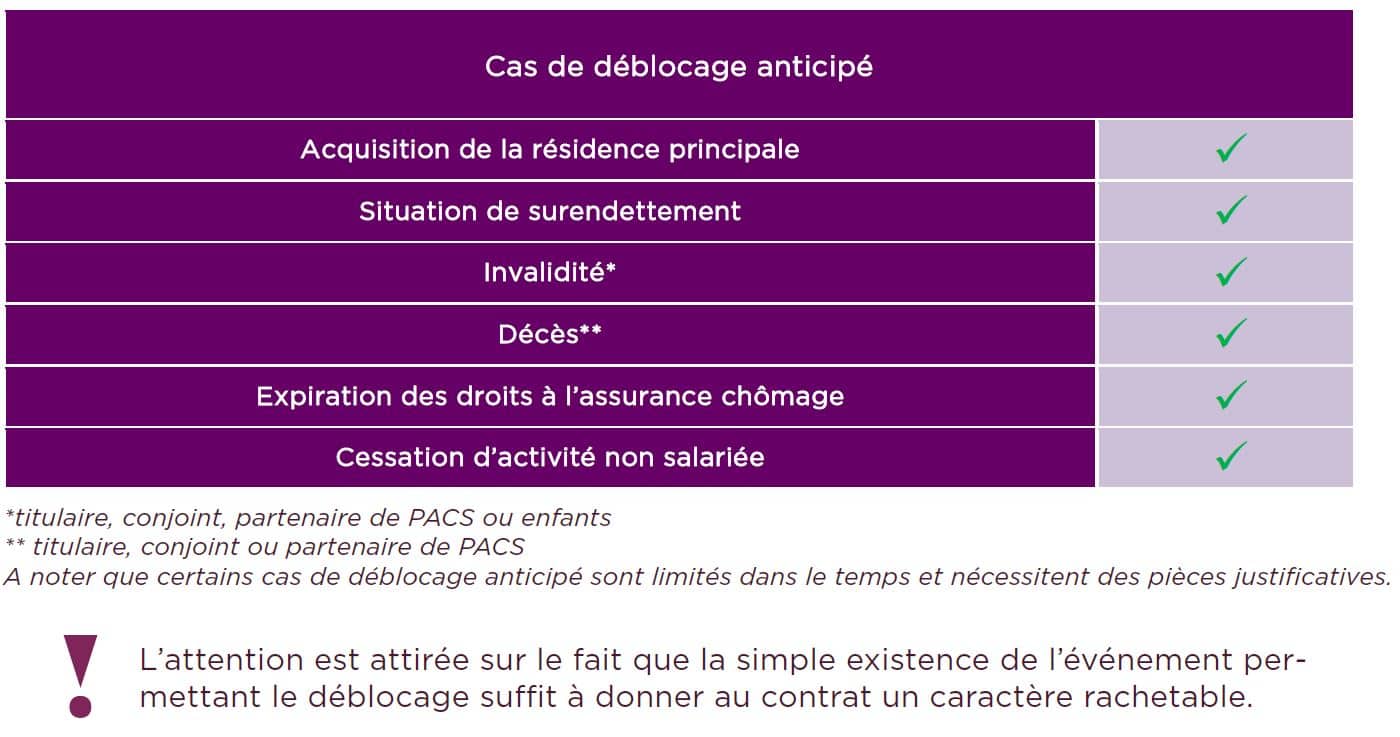

- Survient un des six événements ci-dessous permettant le déblocage anticipé des actifs du PER :

- Le PER bancaire toujours soumis à l’IFI ?

Concernant le PER bancaire, c’est-à-dire constitué sous la forme d’un compte-titres, le régime fiscal est différent. En effet, l’administration considère que la question du caractère rachetable ou non n’intervient pas. Autrement dit, il convient de déclarer ces PER à l’IFI dans la limite de la fraction de sa valeur correspondant à des actifs imposables.

Remarque importante :

On remarquera que l’administration considère que la simple survenance de l’événement permettant le déblocage anticipé confère au contrat un caractère rachetable même si le titulaire ne demande pas le rachat avant l’échéance.

Clause de non responsabilité :

* Toutes les informations sur ce site web sont données pour une utilisation personnelle. Les informations sont non contractuelles. Sous réserve de modifications et erreurs de frappe, nous nous efforçons de vous fournir des informations les plus complètes et exactes possibles. Axyblog n’accepte aucune responsabilité pour des dommages, quels qu’ils soient, causés par l’utilisation, le caractère incomplet ou l’inexactitude des informations fournies sur ce site web.