- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°05-2024

L’été sera-t-il tranquille ?

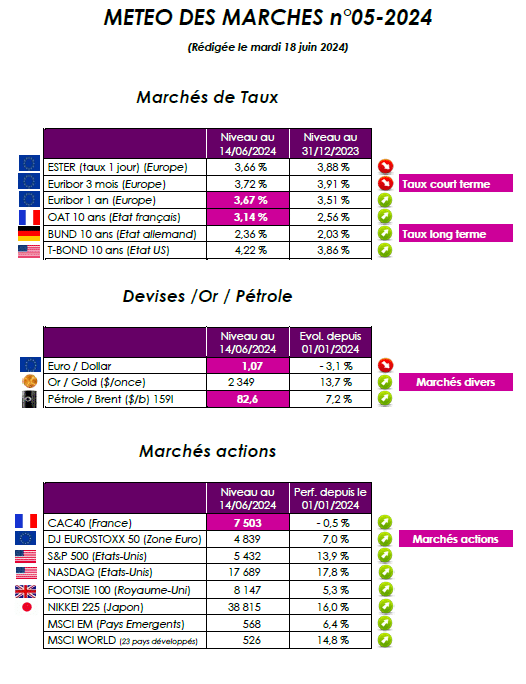

Pas facile aujourd’hui d’imaginer un été tranquille. Pendant qu’en France les électeurs se crispent et que le déficit dérape, l’Europe veut croire à la baisse des taux, alors que l’inflation résiste. Si les dépenses publiques envisagées se révèlent déraisonnables, les taux d’intérêt risquent de flamber.

Quelle vision macroéconomique ?

La finance ne fait pas de politique, mais elle a son mot à dire sur les programmes. Face à des dépenses publiques non maîtrisées, les investisseurs exigeront des taux d’intérêt plus élevés. Aujourd’hui, la santé financière de la France n’est pas brillante. Le gouvernement va devoir emprunter 285 milliards d’euros en 2024 pour financer nos dépenses et payer les intérêts de notre dette. En effet, le montant total des intérêts dont s’acquitte l’Etat est passé de 36 milliards d’euros en 2020 à 50 milliards en 2023, selon l’Insee. C’est plus que le budget alloué à la défense (44 milliards l’an dernier, selon le projet de loi de finances). Or cette charge va devenir de plus en plus lourde à supporter, car nos déficits sont récurrents et ne font qu’augmenter la dette publique. En 2027, les intérêts seront le principal poste de dépenses de l’Etat, devant celui de l’Éducation nationale, soit plus de 70 milliards d’euros. La situation peut s’avérer bien plus préoccupante si les taux d’intérêt venaient à déraper. La durée de vie moyenne de la dette négociable de l’Etat est d’environ huit ans et demi, mais certaines échéances peuvent aller jusqu’à cinquante ans. C’est pourquoi tous les regards se portent sur l’OAT (emprunt d’Etat) à dix ans autour de 3,15 % (cf tableau ci-dessus). A titre d’exemple, 20 points de base supplémentaires exigés par les investisseurs en contrepartie du risque politique reviendraient douze mois plus tard à augmenter de 500 millions d’euros les charges financières du pays. Si les taux sur l’ensemble de la courbe de la dette française s’élèvent non pas de 20 points de base mais de 100 points de base (1 %), la charge d’intérêt supplémentaire atteindra alors 2,6 milliards la première année, avant de grimper ensuite très vite, au fur et à mesure que le Trésor contractera de nouveaux emprunts. Les 2,6 milliards deviennent ainsi 6,6 milliards la deuxième année, puis 17,2 milliards la cinquième, a calculé l’association FIPECO, spécialisée dans l’analyse des finances publiques.

Alors que les partis politiques français s’étripent, la vie économique se poursuit, tout particulièrement aux Etats-Unis. La banque centrale américaine, la Réserve fédérale, a sans surprise maintenu ses taux directeurs, les fameux fed funds, ou fonds fédéraux. La fourchette demeurera donc à 5,25 %-5,5 %.

Quelle interprétation des marchés financiers ?

Le risque politique a mis un terme à la tendance haussière sur les actions. Les investisseurs étrangers qui détenaient un peu plus de 37 % du capital des sociétés cotées à Paris commencent à réduire leurs positions sur la France au profit d’autres pays, notamment en dehors de la zone euro. Depuis l’annonce de la dissolution de l’Assemblée nationale, les compteurs de l’OAT 10 ans, le taux auquel l’Etat français emprunte et sur lequel se calent les banques pour fixer les leurs, s’affolent quelque peu. A 2,98 % le 5 juin, il est remonté à 3,11 % vendredi 14 juin, après un pic à 3,34 %. Les professionnels de l’immobilier craignent que les banques finissent par répercuter cette remontée sur leurs barèmes. L’incertitude provoque l’attentisme des décideurs, érode la confiance des investisseurs et des entrepreneurs, et freine la timide reprise de la croissance.

Point de vue d’Axyne Finance et comment agir ?

Dans cet environnement économique et financier, nous conservons toujours une position relativement prudente et sélective. Avant l’annonce de la tenue d’élections législatives anticipées, nous avions déjà annoncé une certaine prudence sur les marchés financiers compte tenu des niveaux. L’annonce surprise de la dissolution de l’Assemblée nationale en France ouvre une période d’incertitudes pour les marchés, source de volatilité. Le contexte a radicalement changé. La probabilité que l’indice se situe fin août au-dessous de 7.600 points passe de 10 % à 70 %.

A court terme, une certaine prudence s’impose donc pour les portefeuilles fortement exposés sur les marchés actions. L’indice CAC 40 n’affiche plus qu’un petit gain symbolique depuis le début de l’année. Par ailleurs, le différentiel de rendement l’OAT-Bund, autour de 80 points de base (0,80%) (cf tableau ci-dessus), s’écartant progressivement, pourrait avoir un impact sur la valorisation les actifs obligataires.

Nous conseillons de lisser les investissements avec des versements programmés, mixer sécurité et UC (unités de comptes) c’est-à-dire les supports sans garantie du capital et investis sur les marchés (monétaires, obligataires, structurés, immobilier, actions, etc), ne pas mettre tous ses œufs dans le même panier. Dans ce contexte nous recommandons une allocation classique composée d’un tiers de fonds en euros, d’un tiers d’UC traditionnelles et un tiers de produits à faible volatilité. Aujourd’hui, il est difficile de battre le livret A ou le LDDS avec leur rendement à 3 % par an. C’est de la trésorerie pure dont on peut avoir besoin à tout moment. Rappelons que ce taux est net de fiscalité. Pour qu’un fonds en euros propose la même chose, il faut qu’il atteigne en fait 4,3 % (avec une sortie au prélèvement forfaitaire unique à 30 %).

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET