- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°06-2024

Quel impact des élections sur les marchés ?

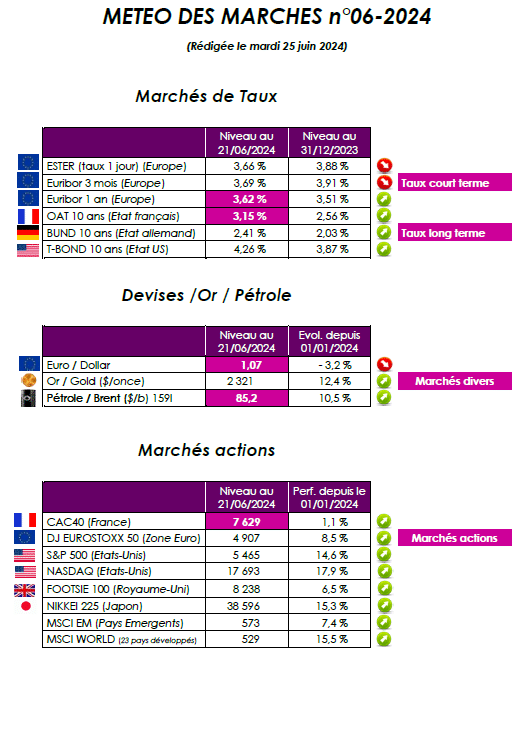

Le contexte géopolitique génère quelques incertitudes que les investisseurs n’apprécient guère. Le flou autour de la politique du deuxième plus grand pays de la zone euro conduit, en effet, à un écartement des taux de la France avec l’Allemagne, en premier lieu, mais aussi de l’Italie et de l’Espagne. Les finances de la France ne permettent plus aucun dérapage. C’est une certitude.

Quelle vision macroéconomique ?

La gestion des caisses de l’Etat, et plus largement celle des administrations publiques, ressemble de plus en plus à l’entreprise des Danaïdes. Les efforts d’ajustement demeurent sans effet durable. La dissolution de l’Assemblée nationale a été un double choc. Le premier est évidemment de nature politique, avec l’arrivée d’une période d’instabilité. Le second est d’ordre financier, avec la perception que la politique budgétaire pourrait de nouveau déraper, et ce quelle que soit la coalition vainqueuse des législatives du 30 juin et du 7 juillet. Plus d’un euro sur deux de richesses créées en France passe entre les mains de la sphère publique. En 2023, 1.607 milliards d’euros ont été dépensés par l’ensemble des acteurs publics. Il s’agit de l’Etat, des collectivités locales, des sociétés publiques, mais aussi et surtout de la Sécurité sociale (assurance-maladie et retraites). Cette mécanique s’explique par l’importance des dépenses publiques de fonctionnement, qui s’élèvent à 517 milliards d’euros, dont 346 milliards de rémunérations des fonctionnaires. Le revers de la médaille est qu’il faut les financer, d’où l’importance des prélèvements fiscaux et sociaux dans l’Hexagone. La tendance des derniers mois est dans la droite ligne de celle de l’an passé. Le déficit budgétaire de l’Etat cumulé était de 91,6 milliards en avril, contre 83,7 milliards un an plus tôt. Ce dérapage continu est logique, car l’Etat poursuit ses dépenses. La lecture, poste par poste, du budget 2024 le montre, et pas uniquement pour de mauvaises raisons. Ainsi, le budget de la défense atteindra cette année 47,2 milliards d’euros, soit un gain annuel de plus de 7 %. C’est important mais il n’est que le troisième poste budgétaire, loin derrière l’enseignement scolaire (64,2 milliards d’euros) et surtout les engagements financiers de l’Etat, qui correspondent peu ou prou au coût de la gestion de sa dette. La demande d’une recrudescence d’efforts pour la justice et la sécurité, réitérée régulièrement, s’explique par la faiblesse des montants des crédits budgétaires consacrés à ces deux postes, respectivement 10,1 et 16,5 milliards dans la loi de finances 2024. Fiscalement, une hausse de nos impôts semble inéluctable. Compte tenu de l’état désastreux de nos finances publiques, les épargnants financeront chaque euro de dépenses publiques supplémentaires promises.

Quelle interprétation des marchés financiers ?

Face à l’incertitude provoquée par la dissolution surprise de l’Assemblée nationale, les gérants d’actions françaises et européennes anticipent, dans la grande majorité des cas, un point bas du Cac 40 aux alentours de 7.300 points, qui constitue un support pour l’indice. En effet, même une victoire du Rassemblement national devrait avoir des conséquences limitées, car ce parti a édulcoré son programme économique, et les marges de manoeuvre sont très limitées en raison de l’endettement élevé de la France. En effet, il y a un monde entre ce que l’on désire faire et ce que l’on est en mesure d’accomplir. Deux autres facteurs soutiendront les marchés financiers : les entreprises du Cac 40 ne réalisent qu’une faible partie de leur activité dans l’Hexagone, et le contexte économique devrait être meilleur au second semestre qu’au premier. Quoi qu’il en soit, selon la plupart des gérants, l’évolution du différentiel de rémunération entre le taux français et allemand sera la donnée déterminante. Finalement, un seul scénario aurait pour conséquence un effondrement des marchés, avec un Cac 40 qui pourrait même revenir autour de 6.000 points : la victoire du Nouveau Front populaire, avec son programme économique exagérément dispendieux et source de flambée des taux d’intérêt. Le scénario le plus plausible serait une absence de majorité, avec pour conséquence un défaut de décisions importantes pendant trois ans.

Point de vue d’Axyne Finance et comment agir ?

Le risque est de retrouver, d’ici au lendemain des élections législatives, les plus-bas de début d’année, à savoir 7.200 ou 7.300 points (baisse autour de 5%). Après le passage des élections, et donc une amélioration de la visibilité, les actions devraient remonter. La baisse du Cac devrait être contenue par le fait que Wall Street, le marché directeur, se tient très bien avec de nouveaux records. Nous avons des points positifs : l’inflation se calme, les banquiers centraux vont baisser les taux d’intérêt, et les perspectives économiques et bénéficiaires en Europe seraient plus favorables au second semestre et en 2025.

Notre conseil est d’attendre quelle politique fiscale sera appliquée demain et de différer les opérations envisagées. Il ne faut pas surréagir aux événements politiques et vendre complètement ses portefeuilles actions. Il est préférable d’opter pour de la prudence en procédant uniquement à des ajustements. L’histoire boursière a montré que cela détruisait de la performance lorsqu’on sortait du marché.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET