- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°07-2024

Bilan 1er semestre et perspectives ?

Pour la seconde moitié de l’année et au-delà, nous proposons quelques pistes d’investissements afin d’éviter des déconvenues. Nous conseillons toujours de bien diversifier les placements, une règle primordiale pour réaliser des performances dans la durée.

Quelle vision macroéconomique ?

La crise politique en France met en exergue la détérioration des finances publiques. Le cas français est extrême, la France a été dégradée par l’une des agences de notations financières les plus réputées au monde (Standard and Poor’s), mais le sujet concerne la globalité des grands pays. La Commission européenne a d’ailleurs ouvert la voie à des procédures pour « déficits publics excessifs » pour sept pays de l’Union européenne, dont la France. Outre l’Hexagone, l’Italie, la Belgique, la Hongrie, la Pologne, la Slovaquie et Malte sont dans le viseur de Bruxelles. Ces pays ont dépassé l’an dernier la limite de déficit public de 3 % de leur PIB. La dégradation des comptes publics a pris un tournant marquant avec la fin des politiques monétaires de taux négatifs, ou nuls, et le fléchissement des quantitative easing. Cette politique quantitative consistait en achats massifs, de la part des banques centrales, de dettes privées mais aussi publiques venant « arroser » en liquidités les marchés financiers. La conséquence a été non seulement une violente augmentation des taux courts (via les taux directeurs), mais aussi des rendements obligataires. C’est donc toute la courbe de taux qui a été projetée vers le haut ces deux dernières années. Cela complique le financement des Etats car le coût de la dette augmente. La hausse est progressive, car le renchérissement se propage au rythme du renouvellement des obligations d’Etat. Si elle est graduelle, elle sera bien évidemment durable. Les Etats-Unis sont dans une situation aussi délicate. Si aucune commission au niveau fédéral, comme en Europe, ne sanctionne les Etats plus dépensiers que les autres, en revanche, le Congrès est chargé de la surveillance de la soutenabilité de la dette. Chaque année se rejoue un psychodrame, bien connu aujourd’hui des investisseurs, pour trouver un accord sur le plafond de la dette.

Quelle interprétation des marchés financiers ?

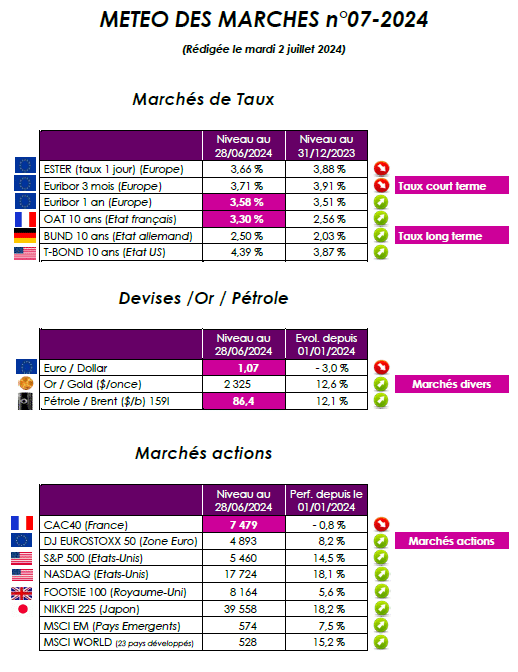

Le Cac 40 était bien parti pour s’offrir un beau semestre, et même pour le conclure par un nouveau plus-haut. L’indice parisien a, lui, atteint le 7 mars, pour la première fois, l’altitude des 8.000 points, puis s’est hissé à un sommet de 8.259 points le 10 mai. La perspective des premiers desserrements monétaires des banques centrales, qui s’est concrétisée le 6 juin pour la BCE, ainsi que la publication, en début d’année, de résultats 2023 globalement plus solides que prévu pour les entreprises, puis la bonne surprise réservée également par leurs chiffres du premier trimestre ont été les deux principaux moteurs du marché parisien et des places européennes. Si le Cac 40 était parvenu à progresser de 9,5 % entre le 1er janvier et son record du 10 mai, il a rechuté ensuite (de 6,2 % la semaine qui a suivi la dissolution), terminant le semestre dans le rouge, sous 7.500 points (cf tableau ci-dessus).

A Wall Street, la pilule miracle, a été l’intelligence artificielle (IA). Hors IA, point de salut, comme en 2023. En hausse de près de 20 % depuis le 1er janvier, après un rebond de 43 % l’an dernier, le Nasdaq a fini le semestre sur un nouveau record, passant pour la première fois les 18.000 points le 28 juin. Nvidia, le fabricant des puces pour l’IA, a brillé. Son cours a triplé, lui permettant de rejoindre Apple et Microsoft au club des 3.000 milliards de dollars de capitalisation. Ces géants de la tech ont porté l’indice S&P 500 à 5.500 points, un plus haut. Le Dow Jones, pauvre en techs, est resté à la traîne.

Point de vue d’Axyne Finance et comment agir ?

L’évolution du contexte politique français nous conduit à modifier les thématiques d’investissement d’un semestre à l’autre. Au premier semestre, les investisseurs ont privilégié particulièrement les fonds obligataires et monétaires. Les principales catégories ont, pour la plupart, progressé dans des proportions limitées entre 0 % et + 3 % pour les fonds obligataires de la zone euro, monétaires, d’obligations internationales, d’obligations convertibles, d’emprunts à haut rendement. Parmi les principales catégories, les actions américaines, se sont mises en évidence (cf ci-dessus), en progrès de 15 %, contrairement aux actions françaises (+ 1 %). Les fonds de valeurs moyennes françaises ont été en retard (– 3,1 %). Ces dernières côtoient les valeurs moyennes allemandes (– 4,3 %). Pour le second semestre, nous privilégions les fonds de valeurs moyennes européennes en raison du contexte politique dans l’Hexagone. Les petites et moyennes capitalisations redressaient enfin la tête et surperformaient les grandes depuis quelques mois, ce mouvement a été stoppé net dernièrement. Les perspectives des actions asiatiques restent séduisantes. Ainsi, en Chine, marché qui a enfin cessé de sous-performer, la croissance bénéficiaire est attendue à 10,6 % cette année et à 12,8 % en 2025 selon FactSet (société de gestion des données financières).

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET