- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – Bilan 2023

Les marchés financiers ont quand même brillé en 2023.

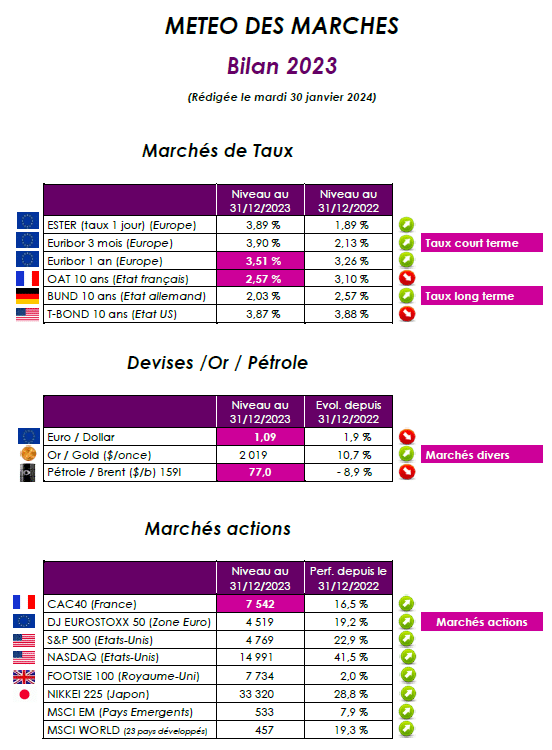

Malgré les inquiétudes concernant l’inflation, les taux d’intérêt et la croissance mondiale, l’année 2023 aura été un bon cru pour les grands indices boursiers, avec de nouveaux records.

La vision macroéconomique

Les places boursières mondiales, américaine et européennes en particulier, ont évolué tout au long de 2023 au gré des anticipations et des annonces liées à l’inflation et à la politique monétaire des grandes banques centrales, engagées dans une hausse rapide de leurs taux directeurs pour calmer la surchauffe des prix, au risque de plonger Etats-Unis et Europe en récession. La Réserve fédérale américaine (Fed) a fait le job. Elle a réussi à faire plier l’inflation galopante. Les prix à la consommation n’ont augmenté que de 0,1 % en novembre, soit une hausse de 3,1 % en un an. L’inflation sous-jacente (hors énergie et alimentation) est, elle aussi, rentrée dans le rang, plus difficilement toutefois. L’indice concernant ces prix a crû de 0,3 % en novembre 2023, soit un glissement annuel de 4 %. Mieux, l’indicateur préféré de la Réserve fédérale, le CPE, qui réplique exactement le niveau des prix de la consommation privée tel que mesuré dans le produit intérieur brut, s’est assagi (+ 2,6 % sur un an). La Fed a ainsi pu, après trois hausses consécutives des taux des fed funds en début d’année 2023, décider d’un statu quo lors de son comité de politique monétaire des 13 et 14 juin. Les taux directeurs se sont ainsi stabilisés, pour la première fois depuis début 2022 et dix tours de vis, dans la fourchette de 5 % à 5,25 %. Fin juillet, ces banquiers centraux ont à nouveau durci la politique monétaire de 25 points de base, afin de persuader durablement les investisseurs et les consommateurs de leur volonté de stabiliser l’inflation vers la cible de 2 %. Le statu quo a ensuite été décidé (de 5,25 % à 5,5 %) à chaque comité, depuis le 26 juillet. Le 13 décembre, la Fed s’est transformée en colombe. Elle a laissé inchangés les taux de ses fonds fédéraux, mais, surtout, elle a tenu un discours plus conciliant. Les prévisions de taux des fonds fédéraux montrent en particulier qu’ils anticipent trois assouplissements en 2024. Ils tablaient plutôt sur un geste en septembre 2023. Cet aveu a fait bondir les marchés obligataires, qui n’en demandaient pas tant. Les rendements longs se sont détendus.

L’interprétation des marchés financiers

Le rebond des marchés d’actions ne s’est pas effectué en ligne droite. A la fin du mois d’octobre 2023, à la sortie des publications de résultats du troisième trimestre, il était difficile d’imaginer que le Cac 40, tombé temporairement sous le seuil des 6.800 points, allait battre un nouveau record. Les marchés financiers faisaient preuve d’une grande nervosité et sanctionnaient de manière sévère toutes les déceptions. A l’origine de cette défiance, le déclenchement des hostilités entre Israël et le Hamas et la peur d’un embrasement à toute la région, une Chine au point mort en dépit des stimuli budgétaires du gouvernement, et les discours fermes et même inflexibles des banquiers centraux quant à leur volonté de combattre l’inflation. A voir l’extrême sensibilité des investisseurs, en 2023, à l’inflation, aux taux d’intérêt et à l’essoufflement de la croissance mondiale, autant de préoccupations qui ont dicté la tendance boursière des douze mois écoulés, il était loin d’être acquis de voir la plupart des marchés d’actions conclure ce millésime par de belles et parfois de très belles performances, avec des records à Paris, à New York, à Francfort. L’éclaircie est venue des premiers signes de ralentissement de la hausse des prix des deux côtés de l’Atlantique, et de son accélération au cours de l’automne, amenant les banques centrales à modérer leurs discours jusqu’à laisser entendre que les taux avaient peut-être atteint un point pivot. D’autant que dans le même temps, les signes de ralentissement de l’économie, en Europe, et même aux Etats-Unis, se multipliaient, faisant redouter une récession. Il n’en fallait pas plus aux marchés pour changer de logiciel, et pour anticiper un assouplissement monétaire en 2024. Une majorité d’investisseurs parient désormais sur une baisse des taux de la Fed dès le mois de mars 2024 et sur un mouvement baissier sur les taux sur l’ensemble de l’année 2024, de l’ordre de 150 points de base. Après une année 2022 décevante (l’indice MSCI World

des Bourses mondiales avait perdu près de 20 %), le Cac 40 s’est octroyé 16,5 %, le Dax 20 %, le S&P 500 25 % et le Nikkei, à Tokyo, 28 %. Seuls les indices chinois ont déçu, avec une baisse de presque 14 % pour le Hang Seng, à Hongkong. Le rouge, pour une fois, n’a pas rimé avec bonheur en Chine. Pour autant, la vague haussière constatée ailleurs laisse quelque peu sur sa faim : elle n’a pas entraîné le raz de marée que l’on aurait pu attendre pour les introductions en Bourse, loin de là. Tout un ensemble de facteurs expliquent cette frilosité des candidats à la Bourse, à commencer, relève le cabinet d’expertise EY, par « les tensions géopolitiques à travers la planète » et par « le resserrement monétaire agressif » opéré par les grandes banques centrales, qui a signé la fin de l’argent facile et pesé sur les valorisations des entreprises. De plus, la hausse des grands indices boursiers s’est effectuée souvent au profit de quelques valeurs, comme l’illustre à Wall Street l’exemple extrême des « Sept Magnifiques » (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia, Tesla), ces stars de la tech américaine qui ont fait grimper le S&P 500. « Sur les 493 autres valeurs, il ne s’est rien passé », assénait un responsable d’Axa IM.

Le point de vue d’Axyne Finance

Dans cet environnement économique et financier, nous avions conseillé pour 2023 de conserver une position relativement prudente et sélective.

En reprenant notre Météo des marchés n°1 « Perspectives 2023 » de fin janvier 2023, nous avions écrit : « La conjonction de cycles de trois ans et trois mois pourrait pousser, dans un premier temps, l’indice Cac40 vers ses plus-bas de septembre 2022. Mais une fin d’année plus favorable permettrait de rallier les niveaux des 7.000 points. » « Pour 2023, nous vous proposons de diriger la moitié des investissements vers des placements plus risqués mais à très fort potentiel de gains. Il est bien sûr ici question d’actions (50 % de l’allocation), où nous recommandons de puiser des idées avec des fonds spécifiques. »

Nous préconisions également les fonds d’obligations. Après la hausse des taux d’intérêt et l’écartement des marges de crédit, les rendements étant redevenus attrayants … mais il nous semblait encore un peu prématuré d’acheter des obligations. Le point haut des taux n’était pas encore atteint.

« L’autre moitié des investissements était dirigée vers des produits plus sûrs avec une rentabilité logiquement plus faible. Pour le poste fonds en euros (30 % de l’allocation), nous recommandons tout particulièrement les produits avec bonus. Du côté des SCPI (10 % de l’allocation), nous recommandons la diversification avec des actifs de bureaux, de commerces et sur la thématique santé et éducation. Enfin, nous recommandons de détenir des liquidités (10 %), comptes à terme. Cette dernière poche pourra servir en cas d’imprévus dans le quotidien ou d’opportunités à saisir sur le marché des actions en cas de baisse. »

En ces périodes d’incertitudes liées à l’inflation et à la volatilité, nous étions convaincus que la meilleure stratégie restait bien sûr la diversification en combinant plusieurs solutions d’investissements (fonds obligataires datés, fonds structurés, …). Ces produits étant revenus sur le devant de la scène avec la hausse des taux. Avec cette remontée accentuée du loyer de l’argent nous avons conseillé les Sicav monétaires qui retrouvaient de l’attrait pour la première fois depuis bien longtemps. On pouvait espérer une rémunération annualisée de 4 %. La remontée des taux directeurs des banques centrales ayant joué aussi à l’avantage des obligations (emprunts d’Etat ou de sociétés) : les rendements remontaient. Nous avons préconisé l’investissement dans les fonds datés. Ces fonds datés ressemblent à une obligation. La différence est qu’il s’agit d’un fonds qui investit dans plusieurs obligations avec une même date d’échéance.

Sur les marchés actions, nous avons conseillé la mise en place de versements programmés afin de lisser les cours d’achat dans le temps. Pour éviter d’acheter au plus haut sur les marchés actions les investissements au fil de l’eau permettent d’obtenir un prix moyen d’achat des parts des fonds, généralement gagnant, à terme.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET