- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°01-2024

Encore des incertitudes dans le monde !

Emballement possible de la guerre russe en Ukraine, conflit au Moyen-Orient, montée du populisme en Europe, retour de Donald Trump dans la course à la présidentielle américaine, des tensions peuvent se multiplier en 2024.

Quelle vision macroéconomique ?

En 2024, le nouveau contexte semble caractérisé par une inflation en baisse et sous contrôle ; les risques d’une spirale prix-salaires paraissent maîtrisés ; des taux dont le recul aura lieu mais devrait être limité et une croissance qui, au moins pour la zone euro, serait selon la BCE, un peu plus faible que prévu. L’immobilier demeure, pour sa part, une valeur solide à long terme mais qui devrait traverser une zone de turbulence après une belle période de hausse. Selon l’OCDE, la croissance du PIB américain devrait s’établir à 2,4 % en 2023, avant de refluer à 1,5 % en 2024, puis de rebondir légèrement à 1,7 % en 2025, dans la mesure où l’orientation de la politique monétaire devrait s’assouplir. La croissance chinoise restera, elle, à un niveau élevé mais dans un mouvement de décélération : 5,2 % estimés en 2023, avant de tomber à 4,7 % en 2024 et à 4,2 % en 2025, freinée par les tensions actuellement observées dans le secteur immobilier et par la persistance d’un taux d’épargne des ménages élevé. Les économistes de la Banque centrale européenne (BCE) ont rendu leur copie, et la note est en baisse par rapport à la précédente estimation. La BCE estime désormais que le produit intérieur brut (PIB) de la zone euro progresserait d’à peine 0,8 % au lieu de 1% en 2024. Un motif de satisfaction subsiste cependant : l’apaisement sur le front de l’inflation. Les experts de la BCE ont revu à la baisse leurs anticipations d’inflation sur les prochaines années, après deux années de prévisions stables, au mieux. La hausse des prix pourrait revenir vers les 2 % à moyen terme, ce qui correspond à l’objectif de la banque centrale. Ce reflux est la conséquence d’une chute des prix de l’énergie mais aussi le résultat de la politique monétaire restrictive de l’institution qui agit sur l’activité économique, en fort ralentissement, avec quatre trimestres d’affilée de stagnation en Europe. Le paysage de la croissance économique attendue en 2024 dans la zone euro est donc malgré tout en train de s’assombrir.

Cette nouvelle année s’annonce ainsi risquée sur le plan politique. Plus de quatre milliards de citoyens vont voter dans le monde, soit la moitié de la population mondiale. Soixante-seize pays, dont huit des dix les plus peuplés, s’exprimeront : Bangladesh, Brésil, Inde, Indonésie, Mexique, Pakistan, Russie et Etats-Unis. C’est compter sans les élections du Parlement européen en juin et celles au Royaume-Uni, vraisemblablement au second semestre. Certains scrutins seront cruciaux, comme en Europe, en juin, avec le risque d’un bloc eurosceptique très important au Parlement européen. D’autres, joués d’avance, le seront moins, comme en Russie. La prévision pour 2024 table sur un atterrissage économique en douceur malgré des élections susceptibles de générer des surprises dues à la montée du populisme et de la polarisation. Les banques centrales, anticipant ces incertitudes, resteront prudentes, retardant toute baisse des taux. La plupart des pays connaissent une désinflation progressive due à la dissipation des effets des chocs d’offre combinée à un resserrement des conditions financières. Les pressions salariales élevées, les défis des marchés immobiliers et l’accroissement du coût de financement pour les banques et les entreprises sont des risques notables. Ces facteurs, conjugués à une politique monétaire hésitante, pourraient restreindre l’accès au crédit et augmenter les coûts de financement. Alors que le marché s’attend à une désinflation dans les mois à venir, les risques inflationnistes demeurent, et particulièrement la possibilité d’un nouveau choc. Il faudra donc attendre un certain temps avant d’être sûr que l’inflation soit maîtrisée, beaucoup plus que ne le pense le marché…

Quelle interprétation des marchés financiers ?

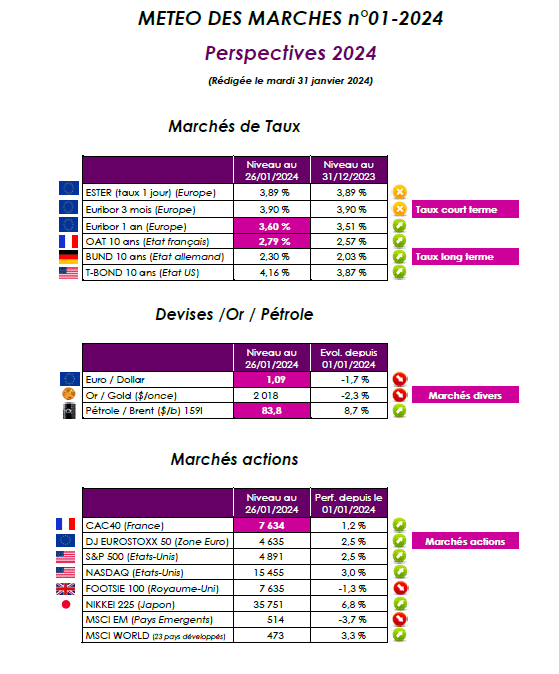

Sur le plan des marchés financiers, 2024 a démarré avec deux mois d’avance, début novembre, quand les marchés ont considéré que le fameux « pivot » de la Fed, le moment où la banque centrale américaine passerait d’une politique de resserrement monétaire à un assouplissement, était proche. Depuis, le discours de plus en plus conciliant des dirigeants de la Fed n’a fait que renforcer cette conviction. Dans la foulée, la BCE, face à une économie plus faiblarde en zone euro, devrait également « pivoter ». C’est ce changement de perception qui explique la forte hausse des indices boursiers dans les deux derniers mois de l’année (+ 13,7 % pour le S&P 500, + 9,5 % pour le Cac 40). Mais les données peuvent être trompeuses : les Sept Magnifiques (Apple, Microsoft, Amazon, Alphabet, Meta, Nvidia, Tesla) expliquent à eux seuls 70 % de la hausse du S&P 500 l’an dernier. Si on les exclut, Wall Street a beaucoup moins monté et les ratios de valorisation apparaissent bien plus raisonnables.

Les multiples de valorisation sont généreux. Le PER du S&P 500 pour 2024 s’élève à 19,5 fois, un niveau supérieur à la moyenne à cinq et à dix ans. Or à chaque fois que l’indice s’est retrouvé dans cette situation, après le premier confinement ou après la réouverture de la Chine, une correction s’est produite. C’est une zone qui marque un début de surchauffe, dû essentiellement à un effet mécanique, le repli des taux. Les marchés anticipent la fin de l’inflation et jusqu’à six baisses de taux durant l’année aux Etats-Unis. Ils vont semble-t- il trop rapidement et sous-estiment le risque de résilience de l’inflation sous-jacente. La situation est similaire en Europe. A cet égard, le discours de Mme Lagarde, de ne pas détendre les taux trop vite, a semblé plus pertinent que celui de Jerome Powell. La normalisation va se finaliser, et nous devrions entrer dans une phase plus consolidante, sans tendance, et sans les mouvements d’ampleur enregistrés depuis trois ans. A court terme, il faut sans doute être prudent : la hausse de fin 2023 a été spectaculaire et le marché a sans doute besoin de reprendre son souffle. Par ailleurs, les baisses de taux ne seront peut-être pas aussi rapides que le rêvent les investisseurs.

Point de vue d’Axyne Finance et comment agir ?

Et pour 2024 ? Pour le conseiller économique auprès d’Aurel BGC, Christian Parisot, « le niveau de valorisation des indices est élevé aux Etats-Unis, mais aussi en Europe, où il est tiré vers le bas par trois secteurs (automobile, pétrole et banques). Ces niveaux ne peuvent se justifier que par une forte croissance des résultats des entreprises. Or, il est difficile de croire à une accélération de l’activité en 2024 ». Et d’ajouter : « D’autre part, les investisseurs ont concentré les paris sur quelques valeurs, créant des écarts de valorisation importants entre les titres. Ce qui pourrait engendrer de la volatilité à la moindre déception. » La clé, pour lui, résidera « dans le rythme de la reprise de l’économie en Europe ». Or, argumente-t-il, « les effets du durcissement monétaire continueront à jouer au début de l’année. Une reprise rapide ne me semble pas le scénario le plus probable ». La prudence s’impose donc. Les publications des résultats annuels et notamment le discours des entreprises sur leurs perspectives seront scrutés, et pourraient avoir un effet de force de rappel.

Il faut donc impérativement continuer à diversifier ses actifs en 2024 pour aspirer à dégager de la performance par tous les temps. Cependant, tout change dans le sens où il est important de faire évoluer les allocations progressivement. Le premier ajustement de l’allocation pour 2024 concerne les SCPI/SCI/OPCI. Leur poids doit être réduit pour tomber autour de 5 %. Une vingtaine de SCPI ont révisé la valeur de leur part. C’est inédit depuis les années 1990. C’est bien sûr la hausse des taux qui a provoqué cette cassure dans le cycle immobilier en surenchérissant le coût des emprunts pour acquérir un bien. Et c’est justement l’augmentation des taux qui nous a conduits à conseiller de détenir des fonds obligataires datés (10%). L’objectif est d’obtenir une rentabilité entre 4 et 5% par an. Les années précédentes, en raison des taux d’intérêt nuls, voire négatifs, les obligations étaient à éviter. Nous maintenons toujours une exposition à l’assurance-vie/contrat de capitalisation en euros pour profiter des offres bonus (40 %) et/ou en unités de compte (40 %) (OPCVM actions France -Etats-Unis-Europe, …) en lissant pour ce type de solutions les entrées dans le temps par des investissements réguliers programmés. Enfin, en dernière poche, en matière de placements sûrs, nous conseillons des actifs liquides (10%), comme des comptes à terme, des fonds monétaires, livrets, …

Parmi les thématiques d’investissement en unités de compte actions pour 2024 et pour s’intéresser aux mégatendances de long terme, indépendantes du contexte économique, nous mettons en avant la transition énergétique, la santé, la tech (IA) et la défense. La cinquième et dernière thématique est consacrée aux valeurs moyennes. Une classe d’actifs totalement délaissée par les investisseurs ces dernières années. Comme le souligne Hugo Mas, gérant de valeurs moyennes chez Sycomore AM, les valorisations sont attrayantes. « Le PER des petites capitalisations est proche de 11 fois, contre une moyenne historique de 15 fois et se traite désormais sur des niveaux inférieurs aux grandes capitalisations, contre une prime dans le passé. » Toutefois, cette simple constatation ne garantit pas un rebond rapide.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET