- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°02-2023

Les marchés financiers s’emballent-ils un peu vite ?

Le retour des inquiétudes concernant l’inflation a déclenché quelques interrogations chez les investisseurs alors que les entreprises continuent de rassurer !

Quelle vision macroéconomique ?

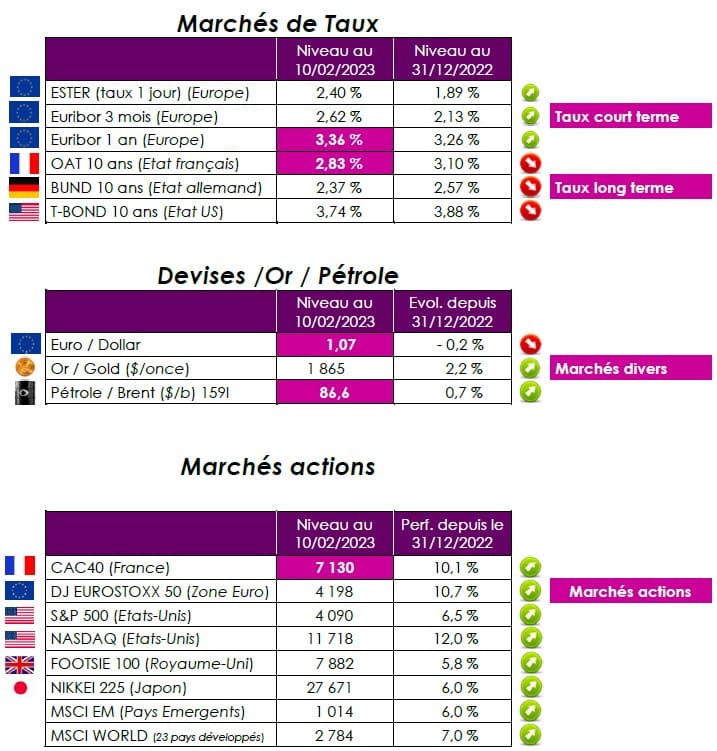

Le Cac 40 en hausse de 9,4 % en janvier, était prêt à renouer avec son record de début 2022. Ce démarrage, rappelons-le, avait été déclenché par des signes de décrue de l’inflation, laissant augurer d’un resserrement monétaire moins strict de la part de la Réserve fédérale américaine (ce qui s’est confirmé à l’issue de son dernier comité). Le risque de récession, de plus, s’est éloigné avec la réouverture de la Chine, tandis que les premiers résultats d’entreprise, en Europe notamment, se révèlent meilleurs que prévu.

En effet, après quatre interventions à hauteur de 75 points de base chacune, puis 50 en décembre 2022, Jerome Powell, le président de l’institution monétaire, a mis seulement 25 points sur la table, dernièrement, portant les taux directeurs de la Fed entre les bornes 4,5 % et 4,75 %. Toutefois, ses déclarations sur la « fragilité » du mouvement de désinflation observé aux Etats-Unis et la nécessité de nouvelles hausses de taux dans les prochains mois n’ont pas du tout fait trembler les investisseurs. Deux autres resserrements de 25 points de base chacun sont encore attendus. Mais le mouvement de durcissement est largement derrière nous, puisque les taux de la Réserve fédérale ont augmenté de 450 points de base depuis mars 2022 ! Il est vrai que les banques centrales ont pu normaliser leurs politiques monétaires à vitesse grand V, BCE et Fed ont ramené leurs taux au plus haut niveau depuis presque quinze ans. Les investisseurs se réjouissent, car ils entrevoient maintenant la fin prochaine des durcissements monétaires. Cette perspective dope les valeurs technologiques, dont la valorisation est allergique aux politiques monétaires restrictives.

Quelle interprétation des marchés financiers ?

Cette perspective dope les valeurs technologiques, dont la valorisation est allergique aux politiques monétaires restrictives. Ainsi, le Nasdaq a déjà repris 16 % depuis le début de l’année. Si la tech est à la fête, les cycliques aussi. La raison n’est pas à chercher du côté des banques centrales mais de Pékin. Depuis le 8 janvier, la Chine a rouvert ses portes et abandonné sa politique draconienne de lutte contre la Covid-19. Cette nouvelle politique sanitaire permet donc d’espérer un sursaut de croissance chinoise profitable à l’ensemble de l’économie mondiale et, donc, aux valeurs cycliques. La tech poussée par les banques centrales et les cycliques par la Chine ne sont pas les seuls moteurs du rebond des indices boursiers. Les actions montent aussi grâce aux publications des résultats 2022. A l’occasion des présentations, les dirigeants d’entreprise tiennent des discours optimistes pour cette année 2023. L’indice parisien gagne près de 11 % depuis le début de l’année (cf tableau ci-dessus). Les perspectives sont également encourageantes en provenance des entreprises américaines. L’année a commencé sur les chapeaux de roue, mais les marchés financiers auront besoin, à un moment ou à un autre, de reprendre leur souffle.

Point de vue d’Axyne Finance et comment agir ?

Le printemps pourrait s’annoncer comme une période délicate aux Etats-Unis et dans la zone euro. La banque centrale américaine risque d’être pénalisée par l’euphorie des marchés, qui stimule l’activité, alors que sa consoeur européenne, elle, pourrait être confrontée à une inflation sous-jacente qui résiste. La BCE a donc opté dernièrement pour un nouveau durcissement de ses trois taux directeurs de 50 points de base. Le taux de refinancement (refi) a été porté à 3 %, celui des dépôts à 2,5 % et celui des prêts marginaux à 3,25 %. Ce resserrement porte la hausse des taux d’intérêt dans la zone euro depuis juillet à 300 points de base. C’est sans précédent dans la courte histoire de la BCE. Cette dernière prendra en compte l’évolution de l’inflation sous-jacente (hors énergie et alimentation), qui est la variable essentielle. Or, il existe actuellement une vision différente entre les investisseurs et certains économistes. Les marchés anticipent en effet une détente prochaine, alors que certains experts estiment que cela pourrait nécessiter davantage de temps. Dans ce cas, les taux directeurs terminaux ne seront pas aux mêmes niveaux selon le scénario qui se réalisera : autour de 4 % pour le refi dans le premier cas et de 5 % dans l’autre.

En ces périodes d’incertitudes liées à l’inflation et à la volatilité, nous restons convaincus que la meilleure stratégie reste la diversification en combinant plusieurs solutions d’investissements (fonds structurés, fonds obligataires datés, …). Ces produits reviennent sur le devant de la scène avec la hausse des taux. La mise en place de versements programmés est fortement encouragée afin de lisser le risque dans le temps. Cela permet, en effet, d’obtenir un prix moyen d’achat des parts des fonds généralement gagnant à terme.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET