- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°03-2022

La température monte sur les marchés … !

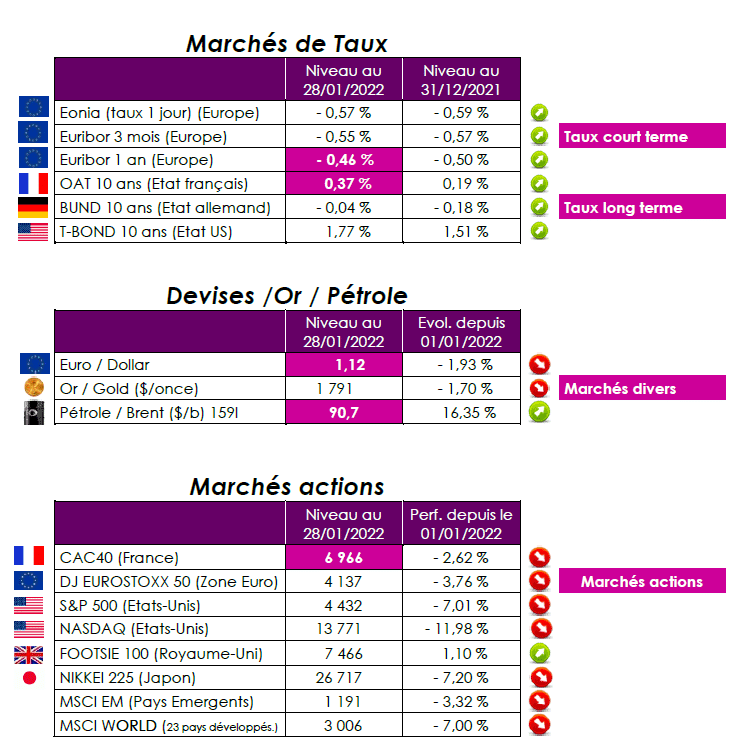

Les risques inflationnistes et le début du durcissement monétaire de la Fed font monter doucement le taux à 10 ans américain au-dessus de 2%.

Quelle vision macroéconomique ?

Moins de dynamisme. Le Fonds Monétaire International (FMI) vient de réviser en baisse ses prévisions de croissance pour 2022 de 0,5 point, à 4,4 %, par rapport à ses estimations de l’automne dernier. La faute aux moindres performances anticipées pour les Etats-Unis et la Chine. L’inflation atteindra cette année 3,9 % (+ 1,6 point) dans les économies avancées et 5,9 % (+ 1 point) dans les économies émergentes. La dette publique française, conséquence des mesures de soutien adoptées par le gouvernement, a flambé, pour frôler les 120 % du PIB. Elle n’est pas près d’être résorbée. D’ailleurs, le FMI recommande expressément à la France de placer ses finances publiques sur une trajectoire permettant de revenir à un déficit conforme aux exigences de Bruxelles d’ici à 2025. Christine Lagarde est désormais bien seule. Elle estime toujours que « l’inflation va se stabiliser et baisser graduellement au cours de 2022 », alors que la hausse des prix a atteint 5 % dans la zone euro en décembre 2021. Un discours résolument optimiste, tandis que de nombreux gouverneurs de banque centrale des pays de l’Organisation de Coopération et de Développement Economiques (OCDE) ont retourné leur veste, dont, au premier chef, Jerome Powell. Le président de la Réserve fédérale américaine a planifié la fin des injections de liquidités en mars, trois ou quatre hausses des taux de la banque centrale américaine en 2022, puis une réduction de son bilan à l’automne. L’inflation américaine s’est élevée à 7 % sur un an aux Etats-Unis en décembre, le rythme le plus élevé depuis 1982 ! La température monte doucement mais sûrement sur les marchés obligataires. Le taux à 10 ans américain est ainsi passé de 1,09 % il y a un an à 1,90 % actuellement et semble se diriger vers les 2 % et au-delà.

Quelle interprétation des marchés financiers ?

Les hausses des taux d’intérêt par les banques centrales, dont la Réserve fédérale américaine (Fed), risquent de provoquer des corrections sur les marchés, a prévenu récemment le Fonds Monétaire International (FMI), en soulignant la surévaluation de certains actifs et même « l’exubérance » des marchés. La première réaction des marchés dans l’anticipation d’une hausse des taux consiste à mettre de côté les valeurs de croissance au profit des cycliques et de la value. Les valeurs technologiques sont très sensibles à la hausse des taux d’intérêt, c’est l’élément central. Les analystes financiers valorisent les sociétés avec la méthode du DCF (Discounted Cash Flow), qui consiste à actualiser les flux futurs de trésorerie. Lorsque les taux d’intérêt augmentent, le taux d’actualisation utilisé pour estimer la valeur des entreprises, qui est au dénominateur dans le calcul, augmente aussi et cela pénalise davantage les sociétés de croissance. L’effet d’une hausse des taux d’actualisation des bénéfices futurs est très négatif sur leur valeur actuelle. Selon toute vraisemblance, la banque centrale américaine augmentera les taux des fonds fédéraux dès sa réunion de mars, peut-être même de 50 points de base. Les stratégistes tablent sur cinq durcissements sur l’ensemble de l’année, contre quatre anticipés auparavant. En Asie, le discours de Jerome Powell est mal passé : si la Fed remonte trop rapidement ses taux, elle pourrait déstabiliser les économies de nombreux pays émergents. Il faudra tout de même surveiller la situation en Chine, où la politique zéro Covid amène les autorités à confiner des villes entières et à fermer des usines dès les premiers cas positifs. Ces mises sous cloche peuvent prolonger les pénuries et la perturbation des chaînes logistiques, avec des conséquences négatives sur l’inflation.

Point de vue d’Axyne Finance et comment agir ?

Dans ces conditions, les investisseurs en Bourse doivent désormais se montrer bien plus sélectifs. Les producteurs de matières premières sont de toute évidence portés par l’inflation. Les investisseurs peuvent privilégier les valeurs financières, banques et assurances, sensibles aux remontées de taux d’intérêt ainsi que celles qui ont une vraie capacité à protéger leurs marges en transmettant l’inflation des coûts. Le secteur du luxe a un vrai pricing power, une forte capacité à transmettre l’inflation, mais les multiples de valorisation sont déjà élevés (cf Météos des marchés n° 02-2022). De fait, l’heure est vraiment au stock picking.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET