- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°08-2022

Montagnes russes sur les marchés financiers !

Le conflit russo-ukrainien et la crise énergétique entraînent quelques sueurs froides et une importante volatilité.

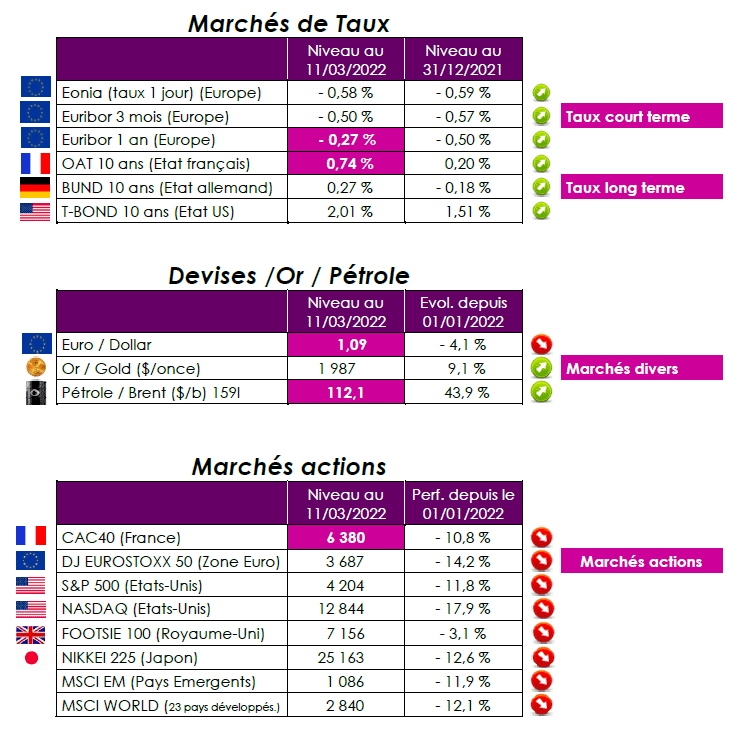

Quelle vision macroéconomique ?

La guerre en Ukraine provoque un choc énergétique inflationniste et récessionniste.

Inflationniste, car selon le directeur monde de Fidélity « une hausse de 100% des prix du pétrole entraînerait une augmentation de 200 points de base en glissement annuel de l’inflation au niveau mondial ».

Récessionniste aussi, car « les effets directs et de second ordre d’un tel choc sur la croissance mondiale pourraient être d’environ 300 points de base », d’après Fidelity, voire « de 4 % cette année en Europe, du fait de la flambée des prix du pétrole et du gaz ». Il est important de noter que ce ne sont que des prévisions.

Déboussolés par l’attaque de l’Ukraine par la Russie, les économistes revoient chaque jour leur copie, au fur et à mesure que flambent les cours du pétrole et des matières premières. Le spectre de la stagflation, mélange amer d’inflation élevée et de croissance moribonde, est revenu hanter les esprits. « Nous pensons que la zone euro pourra tenir le choc sans essuyer de récession, mais ce risque a augmenté et reste étroitement lié à l’évolution du baril et de l’approvisionnement », indique Crédit Suisse. Pour sa part, Goldman Sachs évalue désormais à 35 % le risque de récession aux Etats-Unis cette année. Ce ne sont pas seulement les cours des matières premières qui grimpent mais aussi les volumes qui se réduisent et pèsent sur la croissance. Le monde a connu deux grands chocs énergétiques dans les années 1970. En 1973, le prix du baril avait été multiplié par quatre, passant de 4 $ à 16 $ en quelques semaines. Le second choc en 1979, a engendré de nouveau un doublement du prix du baril, de 20 $ à 40 $.

Alors, l’année 2022 va-t-elle ressembler à 1973 ou à 1979 ?

La hausse du prix des denrées alimentaires affecte également les ménages. De quoi alimenter des tensions sociales déjà vives ces dernières années.

Quelle interprétation des marchés financiers ?

A ce stade du conflit, il est cependant trop tôt pour savoir si nous aurons une désescalade, un enlisement ou une aggravation de la crise. Trois scénarios sont envisageables. Un cessez- le-feu ouvrant la voie à des pourparlers en vue d’une neutralité de l’Ukraine ainsi qu’à l’annexion des deux régions du Donbass engendrerait un violent rebond des marchés d’actions. Le Cac 40 pourrait alors retrouver son niveau précédant l’éclatement du conflit russo-ukrainien, soit proche des 7 000 points.

Un conflit de plus longue durée cantonné à l’Ukraine, mais avec des pertes lourdes dans les deux camps, maintiendrait l’inflation à un niveau très élevé, et les bénéfices attendus des entreprises seraient amputés des deux tiers. Le Cac 40 resterait très volatil, autour des 6.000 points. Enfin, le pire scénario c’est à dire celui d’une aggravation de la crise entrainerait un recul de 10 % à 30 % des résultats des entreprises en 2022, et ramènerait le Cac 40 sous les 5.000 points. Nous avons constaté que, lors des périodes de conflits ou de fortes tensions géopolitiques intervenues depuis la Seconde Guerre mondiale, les indices boursiers réussissent, dans 70 % des cas, à remonter un an plus tard au-dessus du niveau atteint la veille du déclenchement de ces crises (lire dans notre Météo des marchés 06-2022 du 1er mars dernier « Les marchés financiers au son du canon ! », la synthèse de l’étude Investir-Le journal des finances).

Point de vue d’Axyne Finance et comment agir ?

L’objectif des gérants aujourd’hui est de réduire le poids des cycliques et des entreprises de croissance dans leurs fonds d’investissement et d’augmenter celui des valeurs défensives. En tant que valeurs cycliques, les banques risquent d’être pénalisées par la perspective d’une stagflation, c’est-à-dire un environnement avec moins de croissance et plus d’inflation. Toutefois, une partie de la baisse des cours des financières a déjà eu lieu et leur valorisation demeure faible.

Dans cet environnement, nous avançons avec prudence et nos stratégies d’investissement continuent à se concrétiser par des entrées programmées sur des fonds diversifiés/thématiques complétées par des entrées ponctuelles sur toute opportunité des marchés financiers.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET