- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°09-2022

Attention au pull back !

Les marchés financiers ont poursuivi leur rebond, malgré des négociations peu concluantes entre Moscou et Kiev et le resserrement monétaire enclenché aux Etats-Unis.

Quelle vision macroéconomique ?

Chose promise, chose due. La banque centrale américaine avait largement préparé les esprits, ces derniers mois, au grand retour de l’orthodoxie monétaire. Il est désormais entériné, avec le relèvement d’un quart de point, dans une fourchette de 0,25 % à 0,50 % de l’objectif des fed funds. Il faut dire que la Réserve fédérale n’a pas eu d’autre choix, face à une inflation de 7,9 % au mois de février, un plus-haut depuis janvier 1982. « Sur les 8 % d’inflation aux Etats-Unis, on a schématiquement 2 % liés aux matières premières, 3 % aux salaires et 3 % aux marges des entreprises, dont certaines se demandent même pourquoi elles n’ont pas augmenté davantage leurs prix », explique Patrick Artus, conseiller économique de Natixis. Les membres de la Réserve fédérale tablent désormais sur sept hausses de taux au total cette année. A fin 2023, le taux directeur est attendu à 2,8 %. Un programme sera par ailleurs présenté lors de la prochaine réunion monétaire pour réduire le bilan de la banque centrale américaine, autre pilier de la politique monétaire ultra-accommodante de ces dernières années. Le bilan de la Fed a doublé par rapport au montant atteint après la grande crise financière, à près de 9.000 milliards de dollars. « Ce rythme de resserrement plus rapide augmente le risque d’un atterrissage brutal à plus long terme et suggère un risque plus élevé de récession au cours des deux prochaines années », souligne Allison Boxer, économiste chez Pimco.

Quelle interprétation des marchés financiers ?

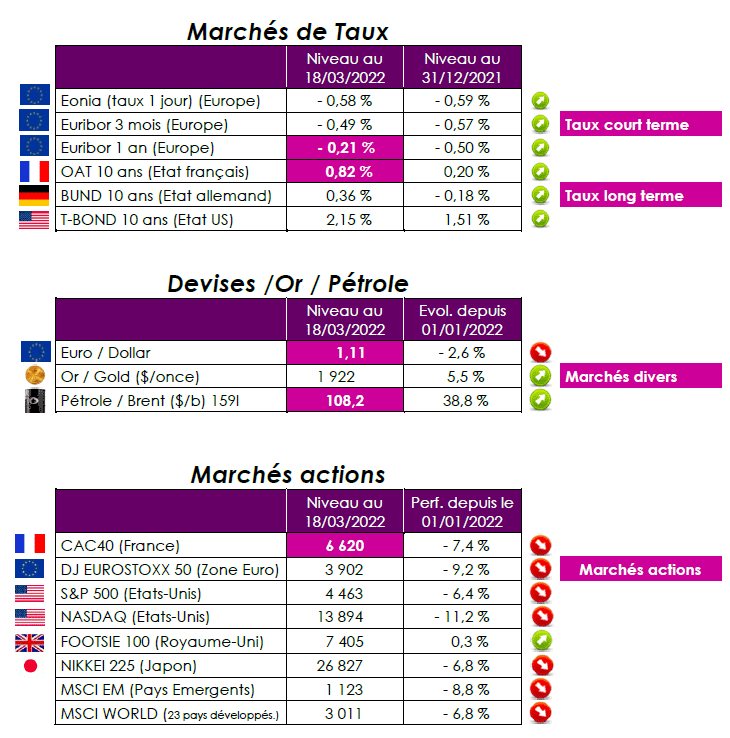

Alors qu’au plus bas, le 5 mars, le Cac 40 chutait de près de 20 % par rapport à son niveau de début d’année, il n’abandonne plus que 7,5 % (cf tableau ci-dessus). Si l’on se concentre sur la guerre dans l’est de l’Europe, l’évolution est encore plus spectaculaire, l’indice n’est plus qu’à 160 points soit à 2,4% des niveaux observés le 23 février, à la veille de l’entrée des chars russes sur le territoire ukrainien.

Cette vision globale du marché masque d’importantes divergences entre secteurs. En simplifiant, quatre secteurs ont particulièrement souffert : la banque, l’automobile au sens large (constructeurs, équipementiers, loueurs…), les produits de base (métaux, chimie), et le tourisme-transports. Le cas de l’énergie est particulier. Les sociétés présentes en Russie ont souffert, alors que les producteurs présents sur d’autres zones ou les spécialistes de l’énergie renouvelable ont vu leurs cours s’envoler.

Point de vue d’Axyne Finance et comment agir ?

On notera que du côté des indicateurs techniques, le sentiment reste mitigé. Le rebond en cours ne doit pas être interprété comme la mise en place d’une nouvelle tendance haussière. Certains indicateurs restent orientés à la baisse, renforçant le risque de rechute à court terme (retour dans la zone de premier soutien des 6 300 points !).

Nous restons donc prudents et continuons à privilégier les entrées progressives et/ou ponctuelles sur tout repli significatif.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET