- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°10-2023

Un été sans tendance !

L’été n’a pas apporté de véritables réponses aux interrogations des investisseurs quant à la politique monétaire à venir des banques centrales et à la solidité de la croissance économique mondiale. Résultat, la Bourse fait du surplace.

Quelle vision macroéconomique ?

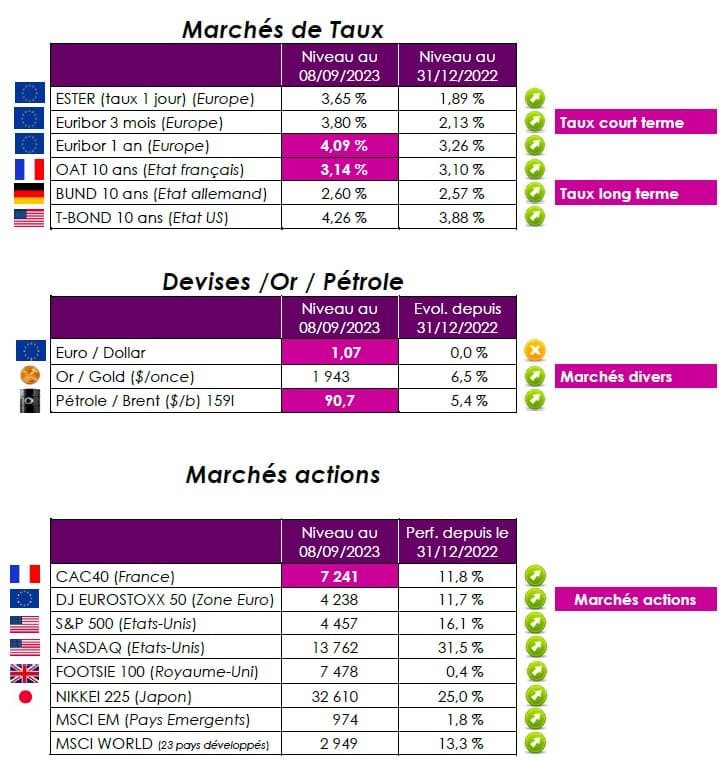

L’Europe frôle la récession, et l’inflation se réduit trop lentement. Les statistiques se succèdent et toutes font craindre une récession dans la zone euro. Les indicateurs PMI des directeurs des achats sont peut-être les plus médiatiques. Ils se sont inscrits en septembre largement sous la barre des 50 points, censée délimiter les phases d’expansion et de contraction de l’activité. Ce constat vaut pour l’industrie manufacturière comme pour les services. En Allemagne, la dégradation est encore plus nette. Son économie est déjà en récession. En France, la situation est moins sombre, même si le tassement est une réalité. La croissance française serait alors de 0,9 % sur l’ensemble de l’année 2023, après 2,5 % l’an passé. En rythme annuel, l’inflation reviendrait, en décembre 2023, à 4,2 %. Toutefois, la décision de l’Arabie saoudite et de la Russie a surpris. Ces deux gros acteurs du monde pétrolier se sont mis d’accord pour prolonger la restriction de leur production, ce qui a immédiatement fait remonter le cours du Brent au-dessus de 90 $. Naturellement, la hausse des prix à la pompe, qui semble inéluctable, va compliquer la tâche des banquiers centraux. Ils cherchent à éradiquer l’inflation en évitant de faire plonger les économies dans la récession. Le pari n’est pas gagné en Europe, où la valse des étiquettes ne ralentit pas. La logique aurait voulu que les cours du pétrole se replient gentiment compte tenu du ralentissement économique aux Etats- Unis et en Europe, d’autant que la reprise se fait attendre en Chine.

Côté taux européens, les trois taux directeurs de la Banque Centrale Européenne restent figés, pour l’instant, à 3,75 % pour la facilité de dépôt à 4,5 % pour celui du prêt marginal. Le taux de refinancement (refi), le plus connu, lui, est maintenu à 4,25 %. Il n’était que de 0,5 % avant le conseil des gouverneurs du 14 septembre 2022. L’envolée du coût du crédit va conduire les prix de l’immobilier à refluer. En août les prêts sur vingt ans ont été contractés à un taux moyen de 4 %. Le coût des emprunts a ainsi doublé en l’espace d’un an. La facture pourrait encore s’alourdir d’ici à la fin de l’année.

Un point à noter toutefois : les taux longs américains se tendent : le 10 ans américain a atteint un pic, à 4,36 %, du jamais-vu depuis seize ans.

Quelle interprétation des marchés financiers ?

Ce retour des tensions inflationnistes (cf ci-dessus) pénalise les valeurs de croissance de qualité, dont la valorisation dépend du niveau des taux retenus pour actualiser les profits futurs. Plus ils sont élevés, plus les cours de ces entreprises sont sous pression. A l’inverse, cette hausse des cours du brut profite bien sûr aux compagnies pétrolières et, surtout, parapétrolières.

Un été pour rien sur les marchés, alors ? Ce serait aller un peu vite en besogne. En l’absence de grand événement géopolitique, les marchés financiers se sont concentrés sur deux thèmes. Les publications des résultats semestriels et, surtout, les anticipations sur l’évolution des politiques monétaires américaine et européenne. Cette pause estivale a eu, avant tout, des allures de confirmation, après un premier semestre marqué par une hausse des marchés qui a pu surprendre dans un contexte de forte inflation et de poursuite de la remontée des taux.

Point de vue d’Axyne Finance et comment agir ?

Dans cet environnement économique et financier, nous conservons une position relativement prudente et sélective.

Les marchés financiers pourraient ne pas faire grand-chose dans les prochains mois (le point moyen des projections des analystes pour le Cac 40 en fin d’année se situant autour de 7.200 points, soit son niveau actuel). Les investisseurs surestiment peut-être actuellement la résilience économique des Etats-Unis et le reflux de l’inflation en Europe. C’est pourquoi nous recommandons d’être prudent à court terme sur les marchés financiers, même si la tendance reste haussière. Pour la fin de l’année, les gérants de portefeuille visent une stabilité des marchés. Un retour du Cac 40 sous les 7.000 points serait toutefois un bon point d’entrée pour puiser dans les liquidités et se renforcer sur le marché actions.

Eric BORIAS / Laurent CORNET