- Accueil

- >

- Météo des marchés

- >

- Météo des marchés – N°15-2022

La prudence est de mise !

Après les bons résultats du premier trimestre, le vent pourrait tourner.

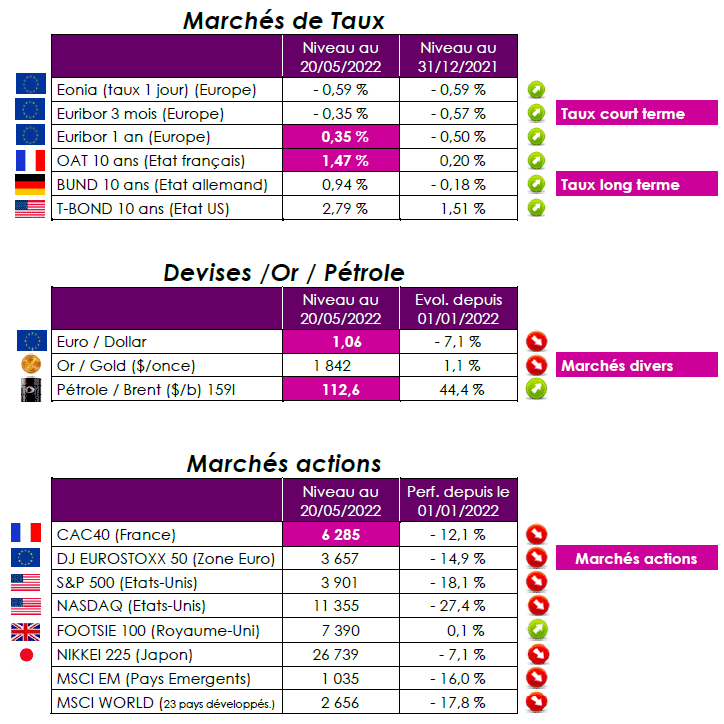

Quelle vision macroéconomique ?

La Commission Européenne a revu drastiquement à la baisse ses prévisions de croissance. Au lieu de 4 % attendus en 2022, et 2,7 % en 2023, le Produit Intérieur Brut (PIB) de la zone euro devrait progresser respectivement de 2,7 % et de 2,3 %. Confrontés à la flambée des prix des aliments, des biens et services de base, les ménages voient leur pouvoir d’achat diminuer. En plus de la guerre en Ukraine, les confinements stricts, en Chine, aggravent la désorganisation du commerce mondial. Et de rappeler que l’inflation a atteint 7,5 % en avril dans la zone euro, le taux le plus élevé de l’histoire de l’union monétaire. La Commission européenne, comme la plupart des prévisionnistes, met un large bémol à ses nouvelles projections économiques. Le risque le plus important qui pèse sur les hypothèses est sans conteste l’éventualité d’une interruption pure et simple de l’approvisionnement en gaz russe. Dans ce scénario, les taux de croissance du PIB seraient en 2022 et en 2023 inférieurs d’environ 2,5 points et 1 point de pourcentage aux prévisions de référence. Donc la récession serait évitée de justesse, cette année, en zone euro.

Pour les entreprises américaines, les sources d’inquiétude se trouvent moins en Ukraine et en Russie qu’en Chine, pour celles qui s’y approvisionnent et celles qui y écoulent leurs produits. Problèmes logistiques et inflation ont été au coeur des préoccupations. Face à la flambée de leurs coûts, ces sociétés ont passé des hausses de prix « impressionnantes », qui ont permis de « maintenir les marges et une croissance des bénéfices », souligne Christian Parisot, conseiller économique pour Aurel BGC. Reste à savoir si la demande résistera. C’est le cas, pour l’instant, s’agissant des biens essentiels.

Le sort du monde semble plus que jamais lié à la santé de l’économie chinoise. Les dernières interrogations des investisseurs portent donc sur le ralentissement en cours de l’empire du Milieu, faisant craindre une triple récession mondiale : asiatique, européenne et américaine. Nous n’en sommes pas là. Mais il est vrai que les statistiques chinoises, publiées dernièrement, n’ont pas été rassurantes. Ce fléchissement de l’activité s’explique par les mesures de confinement strict imposées dans certaines villes, en raison de la recrudescence des contaminations de Covid-19. Preuve de l’urgence économique, le Premier ministre chinois, Li Keqiang, a appelé dernièrement les autorités locales à « renforcer leur sentiment d’urgence » et à accroître les mesures de soutien économique. Les autorités chinoises ont, en général, plutôt tendance à minimiser les difficultés, preuve s’il en est que la situation est délicate.

Quelle interprétation des marchés financiers ?

Les entreprises du Cac 40 ont surpris par leur dynamisme et leur résistance au premier trimestre. Garder le rythme ne sera pas aisé, et les publications semestrielles pourraient traduire une inflexion. Les entreprises du Cac 40 ont rebondi en moyenne de 20 % par rapport à une base de comparaison 2021 encore très touchée par la pandémie. Ni la perturbation des chaînes d’approvisionnement, ni l’inflation des coûts énergétiques, ni les tensions salariales n’ont pour l’instant fait dévier les entreprises des rails de leurs objectifs pour l’année. Les analystes sont-ils trop optimistes ? Le consensus semble pour l’instant faire fi du choc que constitue la flambée des prix de l’énergie et des matières premières et de l’impact des tensions sur les chaînes d’approvisionnement. Le réveil pourrait être douloureux au moment des publications de résultats semestriels. « Des révisions en baisse sont à attendre lors des prochaines saisons de publications. Cela constitue un élément de faiblesse pour nos marchés d’actions. » souligne Mary- Sol Michel, directrice de la gestion sous mandat de SwissLife Banque Privée.

Point de vue d’Axyne Finance et comment agir ?

L’inflation et la hausse des taux d’intérêt ont continué de hanter les investisseurs. Les marchés d’actions ont eu peu de motifs de reprendre confiance. Les fonds obligataires sont les grands perdants, avec 23,3 milliards d’euros de rachats nets. Avec le mouvement de hausse des taux en cours, les investisseurs se détournent de cette classe d’actifs.

Toute notre équipe et nous-même restons bien évidemment à vos côtés, pour vous accompagner.

Eric BORIAS / Laurent CORNET