- Accueil

- >

- Transmission

- >

- Report d’imposition – Apport de titres à une société contrôlée par l’apporteur

Le régime de l’apport-cession est régi par l’article 150-0 B ter du Code Général des Impôts. Il permet au chef d’entreprise de procéder à un apport-cession afin d’éviter une charge fiscale trop importante lors de la vente de sa société. Cela consiste pour lui à créer une holding et à lui apporter les titres de sa société. La plus-value est alors constatée au moment de l’apport mais l’imposition de cette dernière est mise en report.

Qui est concerné ?

Le régime de report s’applique aussi bien aux personnes physiques domiciliées en France, qu’aux non-résidents au titre des plus-values imposables en France.

Il s’applique également aux associés de sociétés ou de groupements translucides (sociétés de personnes et groupements assimilés dont les résultats sont imposables à l’IR entre les mains des associés ou membres) lorsque l’apport est réalisé par ces sociétés ou groupements.

Pour quelles sociétés ?

Sont éligibles au mécanisme de report les plus-values réalisées, depuis le 14 novembre 2012, directement ou par personne interposée, dans le cadre d’un apport de valeurs mobilières, de droits sociaux, de titres ou de droits s’y rapportant, à une société de capitaux ou assimilée :

- Soumise à l’IS ou à un impôt équivalent,

- Etablie en France ou dans un autre État membre de l’Union européenne ou dans un État ou territoire ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales,

- Contrôlée par le contribuable.

Détermination de la plus-value placée en report

L’assiette de la plus-value est déterminée et figée à la date de l’opération d’apport. En revanche, le report a pour effet de décaler l’imposition effective de cette plus-value à l’impôt sur le revenu et aux prélèvements sociaux à une date ultérieure.

La plus-value réalisée au titre de l’opération d’apport est déterminée dans les conditions de droit commun, en retenant :

Pour l’impôt sur le revenu, l’assiette ainsi déterminée est réduite, lorsqu’elle est imposée au barème progressif de l’IR, de l’éventuel abattement pour durée de détention. La durée de détention retenue pour déterminer le taux de l’abattement est décomptée de la date d’acquisition des titres échangés à la date de l’échange (et non à la date de cession des titres échangés).

A quelles conditions ?

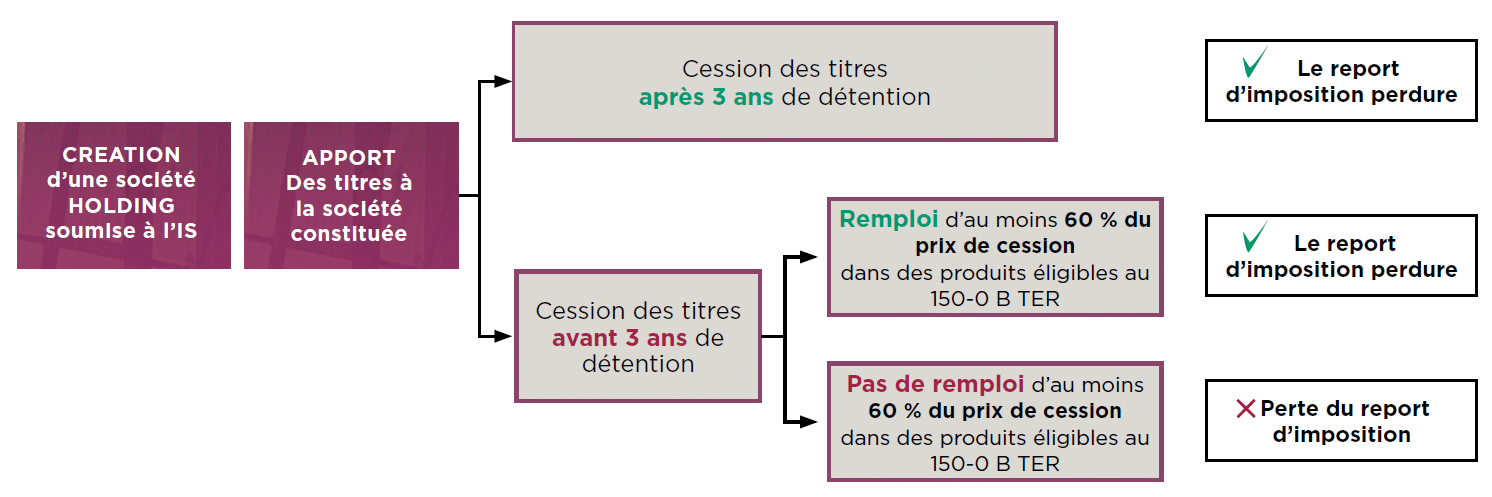

Pour bénéficier du dispositif, la société Holding doit conserver les parts pendant une durée d’au moins 3 ans.

A défaut, elle doit réinvestir au minimum 60 % du produit de la cession dans des activités économiques dans une période de deux ans à partir de la date de l’opération.

A noter que dans le cadre d’une transmission à titre gratuit, les plus-values sont purgées. Cela ne s’applique pas immédiatement si la donation est effectuée par un contribuable disposant du contrôle sur la personne morale émettrice des titres donnés.

Dans ce cas, la charge fiscale est transférée sur le donataire. Ce dernier est en mesure de profiter d’une exonération fiscale s’il garde ce « don » durant une période d’au moins 18 mois.

Remarque : La société Holding est également soumise à des obligations déclaratives qui doivent être respectées afin de ne pas voir le report fiscal annulé et l’imposition sur la plus-value exigible.

Comment réinvestir dans une activité économique ?

Il existe trois manières de réinvestir le produit de cession :

1. INVESTISSEMENT DIRECT DANS UNE ACTIVITÉ ÉCONOMIQUE

Le bénéficiaire du dispositif doit faire l’acquisition d’une fraction du capital d’une société éligible au régime de remploi d’apport-cession et qui a pour effet de lui en conférer le contrôle. Ainsi, la société Holding doit acquérir des titres dans une société opérationnelle (ayant une activité commerciale, artisanale, libérale, agricole ou financière), qui lui donne la possibilité de contrôler cette dernière par l’exercice d’un droit de vote majoritaire, soit par un pouvoir de décision externe.

2. ACQUISITION DE TITRES EXTERNES

Le bénéficiaire du dispositif doit faire l’acquisition de moyens permanents d’exploitation affectés à son activité commerciale, industrielle, artisanale, libérale, agricole ou financière à l’exception de la gestion d’un patrimoine mobilier ou immobilier.

3. ACQUISITION DE PARTS DANS UN FONDS

Depuis janvier 2019, il est possible de confier l’investissement des sommes concernées à un fonds spécialisé dans l’investissement au sein de PME éligibles. Il s’agit des fonds dits de « Private Equity » tels que les FCPR, FPCI, SLP, SCR ou organismes similaires répondant à certaines conditions (le capital doit notamment être constitué d’au moins 75 % de parts de PME opérationnelles – dans les 6 ans après la vente).

Outre la simplicité que cela induit, cette modalité de réinvestissement offre l’avantage de bénéficier d’une forte diversification au travers de l’investissement au sein d’activités liées à l’acquisition d’actifs tangibles (activités de promotion immobilière, d’exploitation forestière, d’hôtellerie ou de para hôtellerie, etc.).

ILLUSTRATION DU MECANISME DE REMPLOI D’APPORT-CESSION :

Point de vigilance : Ce dispositif demande un certain travail d’anticipation et peut s’avérer être complexe à mettre en œuvre.

Ainsi, AXYNE FINANCE se tient naturellement à votre disposition pour vous conseiller et vous accompagner dans les opérations d’organisation de votre patrimoine impliquant notamment la mise en œuvre du mécanisme de l’apport-cession.

Clause de non responsabilité :

* Toutes les informations sur ce site web sont données pour une utilisation personnelle. Les informations sont non contractuelles. Sous réserve de modifications et erreurs de frappe, nous nous efforçons de vous fournir des informations les plus complètes et exactes possibles. Axyblog n’accepte aucune responsabilité pour des dommages, quels qu’ils soient, causés par l’utilisation, le caractère incomplet ou l’inexactitude des informations fournies sur ce site web.